10월부터 사망보험금 연금 전환 가능…55세부터 최대 90% 수령

- 5개 생보사 우선 시행, 65세→55세 연령 하향으로 노후 소득 공백 대응

- 납입 보험료 대비 157~209% 수령 가능…연 지급형 먼저 도입 후 월 지급형 추가

- 35조원 규모 대상 계약, 개별 통지로 제도 인지도 제고 방침

오는 10월부터 사망보험금을 생전에 연금으로 활용할 수 있는 ‘사망보험금 유동화’ 제도가 본격 시행된다. 금융위원회는 19일 사망보험금 유동화 점검 회의를 통해 제도 세부사항을 확정했다고 발표했다.

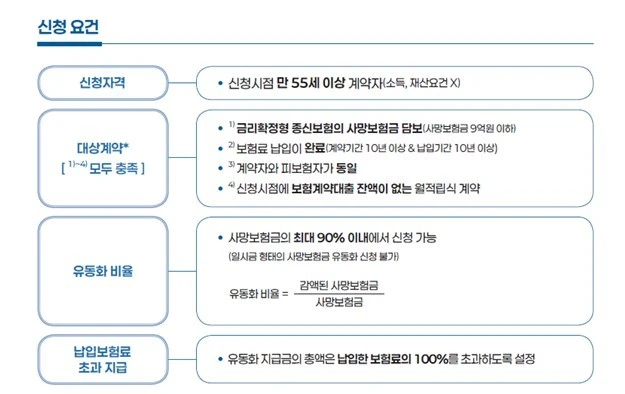

이번 제도 도입으로 종신보험 가입자들은 기존 65세에서 55세로 낮춰진 연령부터 사망보험금의 최대 90%를 연금 형태로 수령할 수 있게 된다. 이는 은퇴 시점과 국민연금 수급 개시 사이 소득 공백 문제가 사회적 이슈로 대두되면서 노후 소득 보완 수단의 필요성이 높아진 점을 반영한 조치다.

삼성생명, 교보생명, 한화생명, 신한라이프, KB라이프 등 5개 보험사가 10월 출시를 목표로 상품을 준비 중이다. 이들 회사가 보유한 대상 계약은 전체 75만9000건, 35조4000억원 규모 중 상당 부분을 차지한다. 연령 확대로 기존 65세 기준 대비 계약 대상은 약 2.2배, 가입 금액은 약 3배 증가했다.

제도의 핵심은 연금전환 특약이 없는 기존 종신보험 계약에 제도성 특약을 일괄 부가하는 방식이다. 신청 요건을 충족하면 본인이 납입한 보험료를 상회하는 금액을 비과세로 수령할 수 있다. 예를 들어 30세에 가입해 총 2088만원을 납입한 1억원 종신보험의 경우, 55세에 70% 유동화 시 3274만원을 받을 수 있다. 이는 납입 보험료 대비 157%에 해당한다. 65세 신청 시에는 4370만원(209%)까지 수령 가능하다.

소비자 편의성을 높이기 위해 12개월분 연금을 일시에 지급하는 ‘연 지급형’을 신설한다. 10월에는 연 지급형부터 시행하고, 전산 개발 완료 후인 내년 초 ‘월 지급형’도 순차 적용할 예정이다. 연 지급형으로 시작한 계약자도 추후 월 지급형으로 변경할 수 있다.

유동화 신청을 위해서는 사망보험금 9억원 이하의 금리확정형 종신보험이어야 하며, 보험료를 완납하고 계약자와 피보험자가 일치해야 한다. 또한 보험계약대출을 보유하지 않아야 한다. 유동화 비율은 최대 90% 이내에서 자유롭게 설정할 수 있고, 유동화 기간은 최소 2년 이상 연 단위로 선택 가능하다.

이재명 대통령이 지시한 개별 통지 방안도 구체화됐다. 5개 보험사는 10월 출시와 함께 해당 계약자들에게 휴대전화 문자메시지나 카카오톡을 통해 유동화 대상임을 알릴 예정이다. 이후 상품을 출시하는 전체 보험사가 정기적으로 신규 대상 계약자들을 선별해 통지할 계획이다.

제도 운영 초기에는 불완전판매 방지를 위해 대면 영업점을 통해서만 신청을 받는다. 보험회사별로 전담 안내 담당자를 운영하며, 수령일로부터 15일의 철회권과 3개월의 취소권도 보장한다. 보험사들은 시뮬레이션을 통해 유동화 비율과 기간에 따른 지급 금액 비교결과표를 제공할 예정이다.

중장기적으로는 사망보험금을 현물이나 서비스로 제공하는 서비스형 상품도 개발된다. 요양시설 입소비나 질병 관리 서비스 등을 사망보험금으로 결제할 수 있게 하는 것으로, 현 정부 국정과제인 ‘서비스형 보험상품 활성화’의 일환이다.

고령화 사회가 가속화되면서 노후 소득 보장에 대한 관심이 높아지고 있는 가운데, 사망보험금 유동화 제도는 기존 생명보험의 새로운 활용 방안을 제시한다는 점에서 주목받고 있다. 특히 베이비부머 세대가 본격적인 은퇴를 맞이하는 시점에서 추가적인 노후 소득원을 확보할 수 있는 수단으로 기능할 것으로 전망된다.

금융위는 사망보험금 유동화 태스크포스를 통해 지속적으로 추진 상황을 점검하고, 후속 보험사들의 상품 출시를 독려할 계획이라고 밝혔다.

더 좋은 미래를 위한 콘텐츠 플랫폼 – <굿퓨처데일리>